Qual a melhor taxa para mim?

Fixa? Variável? Mista?

Em Portugal, até ao fim da pandemia, a maioria dos créditos habitação é contratado a taxa variável. No entanto, após a subida brutal das taxas de referência, a taxa mistas passou a ser mais favorável aos olhos dos portugueses. A escolha vai depender daquilo que cada um pretende. Essa escolha deve ser baseada em uma avaliação minuciosa das suas necessidades financeiras, do seu perfil de risco e do cenário econômico atual. Cada tipo de taxa tem suas próprias características e implicações que podem afetar significativamente o seu planejamento financeiro a longo prazo.

TAXA FIXA

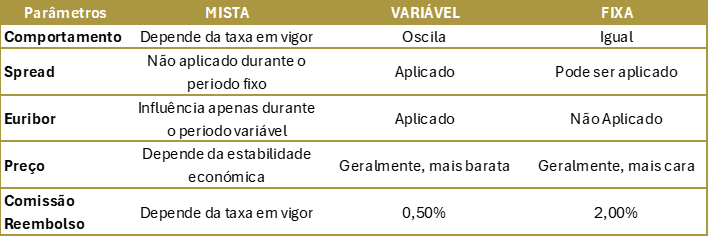

Nos créditos habitação com taxa de juro fixa, a taxa mantém-se constante durante todo o prazo do empréstimo. Esta taxa é definida pelo banco com base em fatores como o risco de crédito do cliente, o rácio entre o valor do empréstimo e o valor do imóvel (Loan-To-Value – LTV), as garantias do cliente e o risco da fixação da taxa. Normalmente, a prestação de um crédito com taxa fixa é mais alta do que a de um crédito indexado à Euribor, mas oferece a vantagem de não aumentar, mesmo que a Euribor suba. No entanto, se a Euribor descer, a prestação também não diminuirá.

TAXA VÁRIAVEL

Nos créditos habitação, a taxa de juro variável resulta da soma de duas componentes: o spread, definido pelo banco com base no risco do cliente e nas garantias do empréstimo, e a Euribor, que é a taxa de referência. Conforme o prazo da Euribor, a prestação é revista periodicamente (trimestralmente para a Euribor a três meses, semestralmente para a Euribor a seis meses, etc.).

A taxa de juro pode subir ou descer de acordo com as variações da Euribor, o que afeta diretamente o valor da prestação. Normalmente, a prestação de um crédito com taxa variável é mais baixa do que com taxa fixa, mas o cliente fica sujeito às flutuações da Euribor.

TAXA MISTA

Neste regime, o cliente paga uma taxa fixa por um período inicial (5, 10 ou 15 anos) e, em seguida, uma taxa variável. A taxa mista combina as vantagens das taxas fixa e variável, proporcionando previsibilidade nos pagamentos nos primeiros anos do crédito habitação. Após o período inicial, a prestação é calculada com base na taxa variável, sujeita às flutuações da Euribor, até o final do contrato.

Ao escolher uma taxa de crédito habitação, considere a possibilidade de amortizar o crédito antes do prazo acordado. As instituições de crédito cobram uma comissão pelo reembolso antecipado, que varia de acordo com o tipo de taxa. Para taxa variável, a comissão é de até 0,5% do valor reembolsado. Para taxa fixa, a comissão máxima é de 2%. Esses limites são definidos pelo Banco de Portugal.

Escolher entre taxa fixa, variável ou mista é uma decisão muito importante que deve ser baseada numa avaliação cuidadosa das suas necessidades financeiras e do cenário econômico. Compreender as diferenças e implicações de cada tipo de taxa é fundamental para tomar uma decisão informada e alinhada com seus objetivos financeiros. Na CRÉDITO POUPANÇA, estamos dedicados a ajudá-lo a entender essas opções e encontrar a solução mais adequada para si.

Nosso compromisso é fornecer todo o suporte necessário para que esta escolha seja feita de forma consciente e vantajosa. Com uma consultoria totalmente personalizada e gratuita, analisaremos sua situação financeira individualmente e ofereceremos as melhores orientações para que você possa escolher a taxa que mais se adequa às suas necessidades.

Não deixe que a complexidade do crédito habitacional seja um obstáculo para realizar o sonho da casa própria. Entre em contato conosco, preencha o formulário disponível no link, e um de nossos especialistas entrará em contato para fornecer todas as informações e suporte necessário.

Estamos aqui para garantir que você tome a melhor decisão, com tranquilidade e segurança, transformando o sonho da casa própria em uma realidade acessível e sustentável.